Donation hors part successorale : définition et informations juridiques

La transmission du patrimoine à travers les générations suscite de nombreuses questions, notamment lorsque l’on souhaite avantager un héritier ou un tiers tout en préservant les droits des autres ayants droit dans le cadre d’une succession. La donation hors part successorale, également appelée donation préciputaire, est un outil juridique qui permet au donateur de gratifier librement un bénéficiaire, en dehors des règles strictes de la réserve héréditaire.

Définition de la donation hors part successorale

La donation hors part successorale est une libéralité réalisée par une personne de son vivant, au profit d’un bénéficiaire — qu’il soit héritier ou tiers — et qui ne sera pas rapportée à la succession lors du décès du donateur. Conformément à l’article 843 du Code civil, sauf mention expresse de dispense de rapport, toute donation est présumée rapportable à la succession.

Cette dispense de rapport, qui doit être expressément mentionnée dans l’acte notarié, confère à la donation son caractère « hors part successorale ». Elle permet ainsi au donataire de conserver la libéralité reçue sans qu’elle ne vienne en déduction de sa part successorale, sous réserve du respect de la réserve héréditaire.

La réserve héréditaire est la part minimale de l’héritage qui revient de droit aux héritiers réservataires (descendants ou, à défaut, conjoint survivant). La part du patrimoine que le donateur peut librement attribuer — la quotité disponible — constitue donc la limite de la donation hors part successorale (article 912 du Code civil).

Pour information, voici un tableau récapitulatif des différentes parts de quotité disponible :

| Nombre d’enfants | Réserve héréditaire | Quotité disponible | |

| Aucun enfant | Défunt marié | 1/4 (conjoint) | 3/4 |

| Défunt non marié | Aucune | Tout | |

| 1 | 1/2 | 1/2 | |

| 2 | 2/3 | 1/3 | |

| 3 ou plus | 3/4 | 1/4 | |

Les biens et les bénéficiaires concernés

La donation hors part successorale peut porter sur tout bien appartenant au donateur : biens immobiliers, biens mobiliers (objets d’art, bijoux, somme d’argent), parts sociales, etc. Le Code civil impose toutefois que le donateur soit capable juridiquement de disposer de ses biens et qu’il y consente de manière éclairée (article 901 du Code civil).

Contrairement à la donation en avancement de part successorale, qui ne peut être consentie qu’à un héritier réservataire, la donation hors part successorale peut bénéficier à tout tiers : enfants, concubin, partenaire de PACS ou même un ami, sous réserve de respecter la quotité disponible.

Conditions de validité et formalisme

Pour que la donation hors part successorale soit valable, elle doit respecter un certain formalisme :

- Acte notarié obligatoire : selon l’article 931 du Code civil, toute donation entre vifs doit être passée devant notaire, sous peine de nullité.

- Clause explicite de dispense de rapport : cette clause doit figurer expressément dans l’acte notarié. À défaut, la donation sera présumée rapportable à la succession (article 843 du Code civil).

- Évaluation du patrimoine et respect de la quotité disponible : le notaire veille à ce que la donation ne porte pas atteinte à la réserve héréditaire. Si la donation excède la quotité disponible, les héritiers réservataires peuvent exercer une action en réduction (article 920 du Code civil).

Procédure et fiscalité de la donation hors part successorale

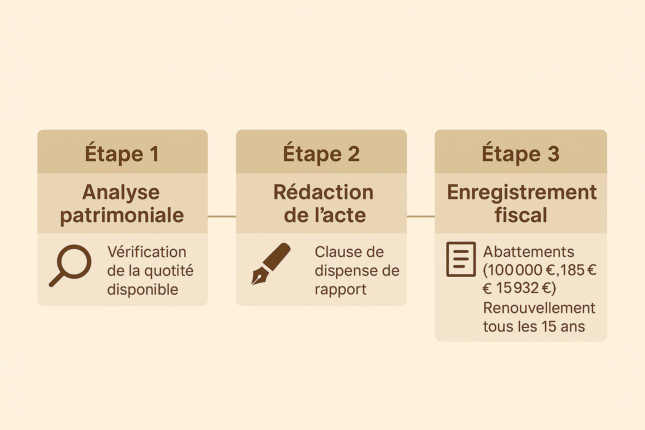

Processus de réalisation

- Analyse patrimoniale : le notaire évalue la situation familiale et le patrimoine du donateur afin de déterminer la quotité disponible et éviter tout risque de contestation ultérieure.

- Rédaction de l’acte notarié : l’acte mentionne la dispense de rapport, la désignation des biens transmis et le bénéficiaire de la donation.

- Enregistrement fiscal : l’acte est enregistré auprès de l’administration fiscale. Les droits de donation sont calculés en fonction du lien de parenté, avec des abattements prévus par l’article 779 du Code général des impôts :

- 100 000 € entre parents et enfants

- 31 865 € entre grands-parents et petits-enfants

- 15 932 € entre frères et sœurs : ces abattements sont renouvelables tous les 15 ans

Conséquences fiscales et juridiques

Bien que non rapportée à la succession, la donation hors part successorale reste soumise aux droits de donation. Les héritiers réservataires disposent d’une action en réduction si la libéralité excède la quotité disponible. Toutefois, ils peuvent renoncer par anticipation à cette action via une renonciation anticipée à l’action en réduction, ce qui sécurise définitivement la transmission mais qui est un acte très encadré.

Cas pratiques et précautions

La donation hors part successorale peut, par exemple, être utilisée pour gratifier un tiers ou un héritier non-réservataire, favoriser un héritier ou encore faire des dons à des associations caritatives.Pour être pleinement sécurisée, la donation doit être accompagnée de la clause de dispense de rapport. Le notaire vérifiera aussi la provenance des biens : le donateur doit en être pleinement propriétaire au moment de la donation.

Le rôle du notaire : un accompagnement essentiel

Le notaire est le garant de la sécurité juridique de la donation hors part successorale. Son rôle consiste à :

- Apporter un conseil éclairé et impartial aux parties

- Vérifier la régularité et la conformité des donations avec les textes légaux

- Rédiger l’acte de notoriété et intégrer la clause de dispense de rapport

- S’assurer de la cohérence globale avec la stratégie patrimoniale du donateur

- Conserver l’acte notarié, opposable aux tiers et aux héritiers

En conclusion

La donation hors part successorale est un outil efficace pour transmettre un bien à un bénéficiaire spécifique, sans entamer la part réservée aux héritiers. Cette libéralité doit être soigneusement encadrée par un notaire pour garantir sa validité et prévenir tout contentieux.

Pour toute question ou projet de transmission, n’hésitez pas à contacter l’un de nos notaires, qui saura vous accompagner de manière personnalisée et sécurisée.